|

|

首頁(yè) |

|

中咨視界

于明 | 我國(guó)低空經(jīng)濟(jì)產(chǎn)業(yè)生態(tài)、競(jìng)爭(zhēng)格局與發(fā)展路徑前瞻

| |||||

| |||||

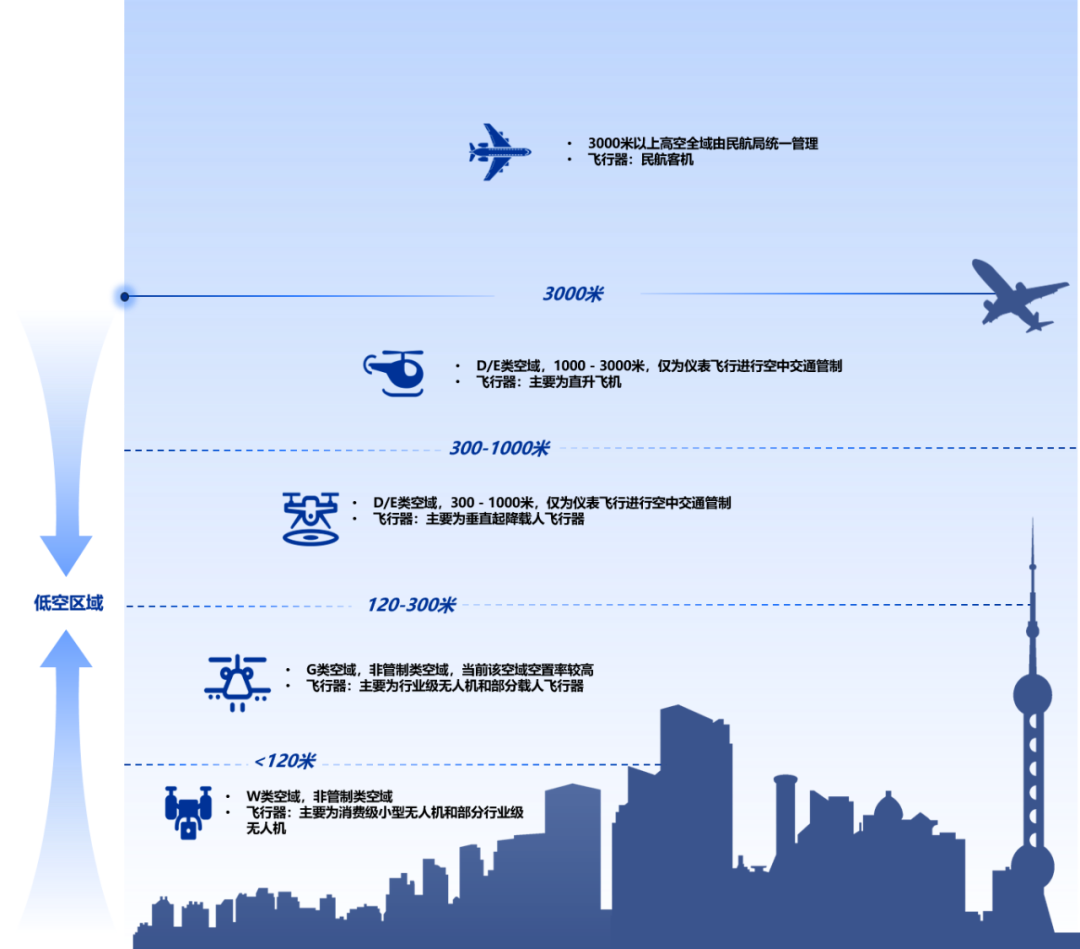

我國(guó)低空經(jīng)濟(jì)產(chǎn)業(yè)生態(tài)、 競(jìng)爭(zhēng)格局與發(fā)展路徑前瞻 于明 摘要:近兩年,我國(guó)低空經(jīng)濟(jì)領(lǐng)域迎來(lái)商業(yè)化進(jìn)程加速期,行業(yè)產(chǎn)品迭代升級(jí)顯著,市場(chǎng)潛力與需求規(guī)模持續(xù)釋放。在產(chǎn)業(yè)鏈逐步形成并經(jīng)歷激烈競(jìng)爭(zhēng)與高速迭代的進(jìn)程中,行業(yè)發(fā)展機(jī)遇與風(fēng)險(xiǎn)同步顯現(xiàn)。為實(shí)現(xiàn)低空經(jīng)濟(jì)與社會(huì)發(fā)展的高效協(xié)同,亟需通過(guò)系統(tǒng)性戰(zhàn)略規(guī)劃與政府精準(zhǔn)引導(dǎo),構(gòu)建科學(xué)發(fā)展的制度框架。本文從低空經(jīng)濟(jì)各類(lèi)載體出發(fā),根據(jù)行業(yè)現(xiàn)狀、前景預(yù)期、行業(yè)競(jìng)爭(zhēng)以及行業(yè)風(fēng)險(xiǎn)等方面分析當(dāng)前狀況,針對(duì)性提出全方位、多維度、寬領(lǐng)域的結(jié)構(gòu)性調(diào)整,立足科技創(chuàng)新引領(lǐng)、應(yīng)用場(chǎng)景驅(qū)動(dòng)和科學(xué)運(yùn)營(yíng)管理三大驅(qū)動(dòng)力,使我國(guó)在低空經(jīng)濟(jì)領(lǐng)域?qū)⒙氏茸叱鲆粭l獨(dú)特的 “中國(guó)道路”,打造新的經(jīng)濟(jì)增長(zhǎng)點(diǎn)、釋放相關(guān)產(chǎn)業(yè)發(fā)展動(dòng)能,使其成為智慧城市體系中的標(biāo)桿性產(chǎn)業(yè)名片。 關(guān)鍵字:低空經(jīng)濟(jì);結(jié)構(gòu)性調(diào)整;科技創(chuàng)新;社會(huì)需求 一、低空經(jīng)濟(jì)的戰(zhàn)略意義與市場(chǎng)規(guī)模 (一)概念界定與戰(zhàn)略價(jià)值 低空空域通常指距地面垂直距離1000米以下的空域范圍,其高度上限在特定區(qū)域可根據(jù)地形特征和空域使用需求延伸至3000米。該空域按照運(yùn)行管理要求主要分為三種:管制空域、監(jiān)視空域和報(bào)告空域。低空經(jīng)濟(jì)作為一種綜合性經(jīng)濟(jì)形態(tài),緊密?chē)@低空空域資源,以通用航空產(chǎn)業(yè)為重要組成部分,涵蓋有人與無(wú)人航空器的各類(lèi)低空飛行活動(dòng)。它不僅推動(dòng)航空旅游、支線客運(yùn)、通航服務(wù)和科研教育等領(lǐng)域的融合發(fā)展,也通過(guò)輻射效應(yīng)帶動(dòng)相關(guān)產(chǎn)業(yè)協(xié)同進(jìn)步。

圖1 低空空域范圍 低空經(jīng)濟(jì)具有多重戰(zhàn)略價(jià)值:一是通過(guò)提升空間維度、解鎖空域資源,成為智慧城市與智慧民航的有機(jī)融合點(diǎn);二是依托無(wú)人機(jī)、eVTOL、智能網(wǎng)聯(lián)等技術(shù)集群,推動(dòng)交通、物流、農(nóng)業(yè)等傳統(tǒng)產(chǎn)業(yè)的數(shù)字化轉(zhuǎn)型與能效躍升;三是創(chuàng)造新的經(jīng)濟(jì)增長(zhǎng)點(diǎn),預(yù)計(jì)將形成萬(wàn)億級(jí)市場(chǎng)規(guī)模,成為新質(zhì)生產(chǎn)力培育的主戰(zhàn)場(chǎng)。 (二)市場(chǎng)規(guī)模與增長(zhǎng)態(tài)勢(shì) 2023年,我國(guó)低空經(jīng)濟(jì)產(chǎn)業(yè)規(guī)模增至5059.5億元,同比增長(zhǎng)33.8%,標(biāo)志著該領(lǐng)域已進(jìn)入高速增長(zhǎng)期。據(jù)中國(guó)民航局權(quán)威預(yù)測(cè),產(chǎn)業(yè)規(guī)模將以年均25%以上的復(fù)合增長(zhǎng)率持續(xù)擴(kuò)張,預(yù)計(jì)到2025年有望攀升至1.5萬(wàn)億元,2035年有望實(shí)現(xiàn)3.5萬(wàn)億元的跨越式發(fā)展。在全球低空經(jīng)濟(jì)總量約為10萬(wàn)億元的產(chǎn)業(yè)格局中,中國(guó)作為新興市場(chǎng)正展現(xiàn)出強(qiáng)勁的增長(zhǎng)動(dòng)能,為全球低空經(jīng)濟(jì)發(fā)展注入了新的活力。 近年來(lái),電動(dòng)汽車(chē)、電動(dòng)能源、新能源電池技術(shù)高速發(fā)展,推動(dòng)低空經(jīng)濟(jì)向電動(dòng)化、智能化轉(zhuǎn)型,帶來(lái)了航空領(lǐng)域在技術(shù)、市場(chǎng)和環(huán)保等方面的新趨勢(shì)和新機(jī)遇。低空飛行創(chuàng)造了豐富的應(yīng)用場(chǎng)景,充分利用了低空資源,最大限度提升了低空價(jià)值,帶來(lái)了低空經(jīng)濟(jì)產(chǎn)業(yè)的高速發(fā)展,極大地推動(dòng)了通用航空裝備、精準(zhǔn)定位、航空電推進(jìn)、數(shù)據(jù)鏈安全、智能集群等技術(shù)的融合與突破,對(duì)通用航空產(chǎn)業(yè)鏈產(chǎn)生了重大影響,改變了其產(chǎn)業(yè)鏈格局。同時(shí),通用航空作為低空經(jīng)濟(jì)的主體產(chǎn)業(yè),在低空經(jīng)濟(jì)生態(tài)產(chǎn)業(yè)鏈條中占據(jù)了重要地位,垂直起降航空器、私人飛機(jī)和多樣化無(wú)人機(jī)等產(chǎn)品變成發(fā)展熱點(diǎn),并且電動(dòng)垂直起降航空器(eVTOL)成為了技術(shù)研發(fā)與市場(chǎng)推廣的焦點(diǎn),接下來(lái)將作為行業(yè)下一步發(fā)展的核心。? 在政策紅利持續(xù)釋放、技術(shù)迭代加速推進(jìn)及市場(chǎng)需求深度拓展的三重驅(qū)動(dòng)下,低空經(jīng)濟(jì)正加速構(gòu)建跨領(lǐng)域融合的產(chǎn)業(yè)生態(tài)。憑借其多場(chǎng)景應(yīng)用的滲透特性,該領(lǐng)域已顯現(xiàn)出戰(zhàn)略新興產(chǎn)業(yè)的集聚效應(yīng),有望成為驅(qū)動(dòng)區(qū)域經(jīng)濟(jì)高質(zhì)量發(fā)展的關(guān)鍵增長(zhǎng)極。

圖2 低空經(jīng)濟(jì)應(yīng)用場(chǎng)景 二、全球低空經(jīng)濟(jì)競(jìng)爭(zhēng)格局分析 (一)國(guó)際市場(chǎng)競(jìng)爭(zhēng)態(tài)勢(shì) 當(dāng)前低空經(jīng)濟(jì)產(chǎn)品中,無(wú)人機(jī)占據(jù)主要市場(chǎng),全球形成中美兩強(qiáng)競(jìng)爭(zhēng)格局。美國(guó)、東亞(中、日、韓)、西歐(德、英、法、意)是主要制造市場(chǎng),產(chǎn)業(yè)集中度較高。 美國(guó)擁有傳統(tǒng)通航領(lǐng)域完整產(chǎn)業(yè)鏈及先進(jìn)技術(shù)優(yōu)勢(shì),是全球無(wú)人機(jī)主要市場(chǎng)和投資活躍地區(qū),培育出諾斯羅普·格魯曼等軍民兩用無(wú)人機(jī)頂尖企業(yè)。歐洲多國(guó)憑借傳統(tǒng)制造業(yè)優(yōu)勢(shì),推動(dòng)航空發(fā)動(dòng)機(jī)、飛行汽車(chē)和無(wú)人機(jī)共性發(fā)展。俄羅斯受俄烏沖突影響,軍用無(wú)人機(jī)行業(yè)迅猛發(fā)展,如米高揚(yáng)、蘇霍伊和卡莫夫等企業(yè)強(qiáng)勢(shì)凸起,但也因受制裁導(dǎo)致軍貿(mào)業(yè)務(wù)受到影響。中國(guó)、日本、韓國(guó)無(wú)人機(jī)產(chǎn)業(yè)高速發(fā)展,其中我國(guó)已形成涵蓋研發(fā)設(shè)計(jì)、核心部件制造、整機(jī)集成、應(yīng)用服務(wù)與運(yùn)營(yíng)支撐的全產(chǎn)業(yè)鏈體系,在消費(fèi)級(jí)和工業(yè)級(jí)無(wú)人機(jī)領(lǐng)域具備顯著的國(guó)際競(jìng)爭(zhēng)力,產(chǎn)品以性價(jià)比高、適用場(chǎng)景廣、供應(yīng)鏈韌性強(qiáng)為主要特征。 (二)細(xì)分市場(chǎng)增長(zhǎng)前景 全球無(wú)人機(jī)產(chǎn)業(yè)正呈現(xiàn)加速擴(kuò)張態(tài)勢(shì),下游應(yīng)用領(lǐng)域不斷擴(kuò)大。其中,工業(yè)無(wú)人機(jī)作為核心增長(zhǎng)極,其市場(chǎng)滲透率持續(xù)提升,據(jù)權(quán)威機(jī)構(gòu)預(yù)測(cè),2025年全球工業(yè)無(wú)人機(jī)市場(chǎng)規(guī)模將突破390億美元,2030年有望達(dá)到558億美元。與此同時(shí),隨著地緣政治格局演變,無(wú)人機(jī)在現(xiàn)代軍事體系中的戰(zhàn)略價(jià)值日益凸顯,軍用無(wú)人機(jī)已發(fā)展為各國(guó)國(guó)防建設(shè)中不可或缺的智能作戰(zhàn)平臺(tái),其技術(shù)迭代與裝備升級(jí)正深刻重塑現(xiàn)代戰(zhàn)爭(zhēng)形態(tài)。根據(jù)市場(chǎng)研究機(jī)構(gòu)預(yù)測(cè),到2025年,全球軍用無(wú)人機(jī)市場(chǎng)將保持強(qiáng)勁增長(zhǎng)態(tài)勢(shì),其規(guī)模有望從2022年的165億美元攀升至2025年的343億美元,年均復(fù)合增長(zhǎng)率(CAGR)將達(dá)到27.6%。這一增速顯著高于同期全球國(guó)防裝備市場(chǎng)的平均增長(zhǎng)水平。 在技術(shù)演進(jìn)與市場(chǎng)驅(qū)動(dòng)下,電動(dòng)垂直起降航空器(eVTOL)已成為當(dāng)前航空領(lǐng)域創(chuàng)新與商業(yè)化布局的關(guān)鍵方向。行業(yè)分析表明,到2027年左右,具備無(wú)人駕駛、電力驅(qū)動(dòng)與智能控制特征的下一代航空裝備,有望在城市空中交通、精準(zhǔn)物流、應(yīng)急救援等場(chǎng)景中實(shí)現(xiàn)規(guī)模化商用。進(jìn)一步展望2030年,以高性能、智能化、低碳化為特征的通用航空新發(fā)展模式將逐步確立,進(jìn)而為“短途運(yùn)輸+eVTOL”客運(yùn)體系及“干-支-末”三級(jí)無(wú)人機(jī)貨運(yùn)網(wǎng)絡(luò)提供穩(wěn)定、高效的運(yùn)行支撐。 三、我國(guó)低空經(jīng)濟(jì)產(chǎn)業(yè)生態(tài)現(xiàn)狀 (一)產(chǎn)業(yè)主體與區(qū)域布局 我國(guó)低空經(jīng)濟(jì)以無(wú)人機(jī)產(chǎn)業(yè)為核心領(lǐng)域,主體包含國(guó)有大型企業(yè)集團(tuán)、民營(yíng)企業(yè)和中外合資企業(yè)等多元類(lèi)型。在通用航空領(lǐng)域,仍由中國(guó)航空工業(yè)集團(tuán)有限公司、中國(guó)航空發(fā)動(dòng)機(jī)集團(tuán)有限公司、中國(guó)商用飛機(jī)有限責(zé)任公司等國(guó)有大型企業(yè)集團(tuán)占據(jù)主導(dǎo)地位,眾多原材料和零部件配套供應(yīng)商為輔;而在核心的無(wú)人機(jī)產(chǎn)業(yè)中,大疆創(chuàng)新、聯(lián)合飛機(jī)集團(tuán)、航天彩虹等一批民營(yíng)企業(yè)優(yōu)勢(shì)顯著,在巡檢、測(cè)繪與地理信息、安防監(jiān)控等領(lǐng)域的市場(chǎng)份額持續(xù)提升,成為產(chǎn)業(yè)發(fā)展的重要力量。截至2024年,全國(guó)共有52,691家企業(yè)涉足低空經(jīng)濟(jì)領(lǐng)域,其中包含35家上市公司,行業(yè)處于發(fā)展初期,市場(chǎng)高速增長(zhǎng)但成熟度較低。 區(qū)域布局方面,廣東、北京、四川等地率先出臺(tái)多項(xiàng)政策推進(jìn)產(chǎn)業(yè)發(fā)展,建立較為完善的航空產(chǎn)業(yè)鏈和基礎(chǔ)設(shè)施,聚集大批低空經(jīng)濟(jì)領(lǐng)先企業(yè)。長(zhǎng)三角和粵港澳大灣區(qū)是全球eVTol企業(yè)分布最密集的區(qū)域。全國(guó)已有超30個(gè)省市將低空經(jīng)濟(jì)寫(xiě)入《政府工作報(bào)告》并發(fā)布相關(guān)行動(dòng)計(jì)劃,形成全面布局的發(fā)展態(tài)勢(shì)。 (二)政策環(huán)境與發(fā)展規(guī)劃 國(guó)家高度重視低空經(jīng)濟(jì)的戰(zhàn)略發(fā)展,已形成系統(tǒng)性政策支持體系。自2021年1月國(guó)務(wù)院印發(fā)《國(guó)家綜合立體交通網(wǎng)規(guī)劃綱要》首次提出發(fā)展“低空經(jīng)濟(jì)”以來(lái),頂層設(shè)計(jì)持續(xù)深化:2023年中央經(jīng)濟(jì)工作會(huì)議將低空經(jīng)濟(jì)列為戰(zhàn)略性新興產(chǎn)業(yè)重點(diǎn)培育;2024年實(shí)現(xiàn)政策突破,不僅首次寫(xiě)入政府工作報(bào)告,更由工信部等四部委聯(lián)合發(fā)布《通用航空裝備創(chuàng)新應(yīng)用實(shí)施方案(2024-2030年)》。在產(chǎn)業(yè)推進(jìn)方面,《綠色航空制造業(yè)發(fā)展綱要(2023-2035年)》明確技術(shù)路線圖,提出2025年實(shí)現(xiàn)eVTOL試點(diǎn)運(yùn)行、2035年達(dá)成新型通航設(shè)備實(shí)現(xiàn)商業(yè)化應(yīng)用。黨的二十屆四中全會(huì)審議通過(guò)的《中共中央關(guān)于制定國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展第十五個(gè)五年規(guī)劃的建議》提出,打造新興支柱產(chǎn)業(yè),加快新材料、航空航天、低空經(jīng)濟(jì)等戰(zhàn)略性新興產(chǎn)業(yè)集群發(fā)展,這將催生出數(shù)個(gè)萬(wàn)億級(jí)甚至更大規(guī)模的市場(chǎng)。 在地方層面,全國(guó)截止目前累計(jì)有20余個(gè)省(區(qū)、市)、100余個(gè)城市針對(duì)低空經(jīng)濟(jì)發(fā)展發(fā)布相關(guān)政策,多個(gè)省份提出新建或改善通用機(jī)場(chǎng)等基礎(chǔ)設(shè)施的計(jì)劃。深圳作為全國(guó)發(fā)展低空經(jīng)濟(jì)的先行地區(qū),自2022年開(kāi)始相繼出臺(tái)《低空經(jīng)濟(jì)產(chǎn)業(yè)創(chuàng)新發(fā)展實(shí)施方案(2022-2025年)》《深圳經(jīng)濟(jì)特區(qū)低空經(jīng)濟(jì)產(chǎn)業(yè)促進(jìn)條例》等政策;江蘇出臺(tái)《低空飛行服務(wù)保障體系建設(shè)三年行動(dòng)計(jì)劃(2024-2026年)》;上海在《上海市低空經(jīng)濟(jì)產(chǎn)業(yè)高質(zhì)量發(fā)展行動(dòng)方案(2024-2027年)》中提出聯(lián)合長(zhǎng)三角城市建設(shè)全國(guó)首批低空省際通航城市;成都創(chuàng)新空域管理推行“報(bào)備制”,推進(jìn)建設(shè)3個(gè)協(xié)同管理空域。 (三)產(chǎn)業(yè)集群與產(chǎn)業(yè)鏈建設(shè) 地方大力推動(dòng)低空產(chǎn)業(yè)集群發(fā)展,建立通用航空產(chǎn)業(yè)綜合示范區(qū)和臨空經(jīng)濟(jì)區(qū),促進(jìn)產(chǎn)業(yè)鏈完善和產(chǎn)業(yè)升級(jí)。北京、上海、重慶、杭州等15座城市與多家央企聯(lián)合共建低空經(jīng)濟(jì)生態(tài)圈。 廣東省正積極推動(dòng)深圳、廣州、珠海建設(shè)通用航空產(chǎn)業(yè)綜合示范區(qū),致力于將大灣區(qū)打造成為低空經(jīng)濟(jì)產(chǎn)業(yè)集聚高地;蘇州正積極推進(jìn)低空空域數(shù)字孿生系統(tǒng)與飛行數(shù)字底座建設(shè),并已上線綜合監(jiān)管服務(wù)平臺(tái),范圍覆蓋全市;成都著力構(gòu)建工業(yè)無(wú)人機(jī)全產(chǎn)業(yè)鏈,同步培育電動(dòng)垂直起降航空器(eVTOL)產(chǎn)業(yè)生態(tài);合肥通過(guò)在駱崗公園打造特色應(yīng)用場(chǎng)景,成功開(kāi)通全球首條eVTOL商業(yè)化空中游覽航線。以場(chǎng)景構(gòu)建吸引鏈主企業(yè);以構(gòu)建一體化創(chuàng)新集群為目標(biāo),陜西省通過(guò)有效提升省內(nèi)多個(gè)航空與低空特色產(chǎn)業(yè)園區(qū)的承載能力,旨在打造一個(gè)融合研發(fā)設(shè)計(jì)、生產(chǎn)制造、試驗(yàn)驗(yàn)證及服務(wù)保障的產(chǎn)業(yè)生態(tài)體系。 我國(guó)低空經(jīng)濟(jì)產(chǎn)業(yè)鏈結(jié)構(gòu)完整,覆蓋上中下游各個(gè)環(huán)節(jié):上游主要為原材料與核心零部件生產(chǎn),如電池、發(fā)動(dòng)機(jī)、傳感器等,關(guān)鍵企業(yè)包括德賽電池、欣旺達(dá)、零度智控等,航空材料主要企業(yè)有航材股份、航玻新材等,核心設(shè)備和系統(tǒng)包括航新科技、安達(dá)維爾等;中游為低空產(chǎn)品制造及系統(tǒng)服務(wù),包括無(wú)人機(jī)、eVTOL飛行器、地面控制系統(tǒng)等,無(wú)人機(jī)制造商有大疆、縱橫股份、億航智能等,航空器制造企業(yè)包括北大荒、中信海直等,航空部件制造企業(yè)主要有航發(fā)動(dòng)力、中航機(jī)電等;下游為各類(lèi)應(yīng)用場(chǎng)景,如農(nóng)業(yè)、物流、環(huán)境監(jiān)測(cè)、城市交通等,包括各大航空公司、物流公司、測(cè)繪公司、建筑承包商以及消防應(yīng)急部門(mén)等政府部門(mén)。 (四)技術(shù)基礎(chǔ)與創(chuàng)新能力 技術(shù)創(chuàng)新是推動(dòng)低空經(jīng)濟(jì)發(fā)展的核心動(dòng)力。低空領(lǐng)域已有2598家高新技術(shù)企業(yè)和984家專(zhuān)精特新企業(yè),eVTOL方向的發(fā)明專(zhuān)利總量已達(dá)2300件,覆蓋了從基礎(chǔ)飛行技術(shù)到系統(tǒng)集成的多個(gè)關(guān)鍵技術(shù)方向。 我國(guó)在北斗導(dǎo)航、5G通信、“空、天、地”多網(wǎng)融合技術(shù)以及新能源汽車(chē)重點(diǎn)技術(shù)方面擁有優(yōu)勢(shì)產(chǎn)業(yè)鏈,能夠有效支撐低空經(jīng)濟(jì)產(chǎn)業(yè)發(fā)展。“5G+北斗”高精度定位網(wǎng)絡(luò)和多網(wǎng)融合技術(shù)的加持,不斷提升低空飛行的智能化水平,增強(qiáng)通信、導(dǎo)航和監(jiān)視功能的集成。 產(chǎn)品及應(yīng)用場(chǎng)景持續(xù)拓展,產(chǎn)品主要包括通用航空、無(wú)人機(jī)、鋰電池、纖維及技術(shù)設(shè)備等,應(yīng)用場(chǎng)景則主要圍繞無(wú)人機(jī)配送、城市空中交通、農(nóng)林植保、應(yīng)急救援和文旅等領(lǐng)域。低空飛行創(chuàng)造了豐富的應(yīng)用場(chǎng)景,充分利用了低空資源,極大提升了低空價(jià)值,推動(dòng)了通用航空裝備、精準(zhǔn)定位、航空電推進(jìn)、數(shù)據(jù)鏈安全、智能集群等技術(shù)的融合與突破。

四、低空經(jīng)濟(jì)發(fā)展面臨的挑戰(zhàn)與機(jī)遇 (一)主要挑戰(zhàn)與瓶頸 盡管低空經(jīng)濟(jì)發(fā)展前景廣闊,但仍面臨多方面挑戰(zhàn):一是空域管理制度尚不完善,航線審定、飛行活動(dòng)審批、運(yùn)營(yíng)監(jiān)管等能力有待提升;二是關(guān)鍵技術(shù)存在短板,特別是在航空發(fā)動(dòng)機(jī)、高端傳感器等核心零部件領(lǐng)域仍需突破;三是基礎(chǔ)設(shè)施不足,起降場(chǎng)、充電設(shè)施、通信導(dǎo)航監(jiān)視等地面保障設(shè)施建設(shè)滯后;四是安全問(wèn)題突出,包括飛行安全、數(shù)據(jù)安全、網(wǎng)絡(luò)安全等風(fēng)險(xiǎn)防控體系尚未健全;五是經(jīng)濟(jì)效益待驗(yàn)證,商業(yè)化模式仍需探索,盈利能力有待市場(chǎng)檢驗(yàn)。 (二)發(fā)展機(jī)遇與驅(qū)動(dòng)因素 同時(shí),低空經(jīng)濟(jì)發(fā)展也面臨重大機(jī)遇:一是政策支持力度空前,從中央到地方形成了較為完善的政策支持體系;二是市場(chǎng)需求旺盛,物流配送、城市交通、旅游觀光等領(lǐng)域存在巨大市場(chǎng)空間;三是技術(shù)積累逐步夯實(shí),我國(guó)在無(wú)人機(jī)、電動(dòng)汽車(chē)、新能源電池等領(lǐng)域形成產(chǎn)業(yè)優(yōu)勢(shì);四是應(yīng)用場(chǎng)景豐富,中國(guó)多樣化的地理環(huán)境和巨大的市場(chǎng)規(guī)模為低空經(jīng)濟(jì)應(yīng)用提供了獨(dú)特優(yōu)勢(shì);五是資本關(guān)注度提高,越來(lái)越多的風(fēng)險(xiǎn)投資和產(chǎn)業(yè)資本進(jìn)入低空經(jīng)濟(jì)領(lǐng)域。 五、行業(yè)發(fā)展建議與前景展望 (一)發(fā)展戰(zhàn)略建議 我國(guó)通用航空自20世紀(jì)50年代中期起步以來(lái),歷經(jīng)數(shù)十年發(fā)展已實(shí)現(xiàn)跨越式轉(zhuǎn)型。從最初服務(wù)于國(guó)防建設(shè)的軍事航空體系,逐步拓展至涵蓋農(nóng)林作業(yè)、地理測(cè)繪、海洋監(jiān)測(cè)、科研實(shí)驗(yàn)等多元化應(yīng)用場(chǎng)景,構(gòu)建起覆蓋全國(guó)所有省區(qū)市的立體化通航服務(wù)網(wǎng)絡(luò)。低空開(kāi)放政策發(fā)布后,通用航空飛行小時(shí)數(shù)明顯增加。在政策與市場(chǎng)雙重推動(dòng)下,針對(duì)低空經(jīng)濟(jì)產(chǎn)業(yè)鏈中的共性問(wèn)題,產(chǎn)業(yè)規(guī)劃者持續(xù)完善相關(guān)政策,目前已取得一定成效。然而,在產(chǎn)業(yè)鏈發(fā)展過(guò)程中,部分問(wèn)題仍然存在。下面是低空經(jīng)濟(jì)發(fā)展的4條投資策略與建議。 一是強(qiáng)化要素保障,夯實(shí)產(chǎn)業(yè)鏈基礎(chǔ)。應(yīng)當(dāng)精耕上下游環(huán)節(jié),對(duì)產(chǎn)業(yè)布局進(jìn)行整體統(tǒng)籌,為企業(yè)營(yíng)造制造與運(yùn)營(yíng)一體化的良性發(fā)展環(huán)境,依托實(shí)際運(yùn)行需求驅(qū)動(dòng)技術(shù)持續(xù)創(chuàng)新。同時(shí),深化空域管理機(jī)制改革,建立類(lèi)別清晰、管控精細(xì)、運(yùn)行智能的空域使用模式,顯著提升空域資源利用效能。 二是拓展應(yīng)用場(chǎng)景,拉動(dòng)產(chǎn)業(yè)鏈延伸。需積極發(fā)展通用航空服務(wù)業(yè),延伸相關(guān)配套環(huán)節(jié),以服務(wù)需求牽引技術(shù)迭代與產(chǎn)品創(chuàng)新。鼓勵(lì)中小企業(yè)聚焦專(zhuān)業(yè)細(xì)分領(lǐng)域,塑造差異化競(jìng)爭(zhēng)能力。大力培育多樣化應(yīng)用場(chǎng)景,促進(jìn)穩(wěn)定、可持續(xù)商業(yè)模式的形成。 三是突破技術(shù)瓶頸,提升價(jià)值鏈地位。著力增強(qiáng)航空關(guān)鍵零部件研發(fā)與制造水平,布局區(qū)域性協(xié)同制造中心,以核心部件突破帶動(dòng)全產(chǎn)業(yè)鏈能力升級(jí)。集中突破關(guān)鍵環(huán)節(jié)技術(shù)瓶頸,特別是在飛行控制、航空動(dòng)力、先進(jìn)復(fù)合材料等領(lǐng)域?qū)崿F(xiàn)自主可控。 四是健全制度體系,優(yōu)化產(chǎn)業(yè)生態(tài)。應(yīng)充分發(fā)揮政府的引導(dǎo)與協(xié)調(diào)作用,深化與空域管理部門(mén)及市場(chǎng)主體的協(xié)作,促進(jìn)要素配置、技術(shù)能力與市場(chǎng)需求的高水平動(dòng)態(tài)匹配,以系統(tǒng)協(xié)同推動(dòng)產(chǎn)業(yè)創(chuàng)新。同時(shí),加快完善法規(guī)標(biāo)準(zhǔn)與安全監(jiān)管體系,為行業(yè)健康發(fā)展提供制度保障。

(二)前景與展望 低空經(jīng)濟(jì)作為以低空飛行活動(dòng)為核心的新興經(jīng)濟(jì)形態(tài),正迎來(lái)前所未有的發(fā)展機(jī)遇。權(quán)威機(jī)構(gòu)預(yù)測(cè),其市場(chǎng)規(guī)模將突破萬(wàn)億級(jí),有望成為推動(dòng)經(jīng)濟(jì)高質(zhì)量發(fā)展的戰(zhàn)略級(jí)增長(zhǎng)極。這一潛力的釋放,將依托科技創(chuàng)新、應(yīng)用場(chǎng)景拓展和管理機(jī)制改革三大核心驅(qū)動(dòng)力的協(xié)同發(fā)力。 科技創(chuàng)新是引領(lǐng)低空經(jīng)濟(jì)高質(zhì)量發(fā)展的關(guān)鍵引擎,前沿技術(shù)正重塑低空經(jīng)濟(jì)生態(tài)。新能源航空器、eVTOL、飛行汽車(chē)等創(chuàng)新產(chǎn)品不斷突破技術(shù)瓶頸,開(kāi)辟萬(wàn)億級(jí)市場(chǎng)空間。同時(shí),北斗導(dǎo)航、5G通信和人工智能等數(shù)字技術(shù)的深度融合,已實(shí)現(xiàn)低空空域管理、飛行控制、智能調(diào)度等領(lǐng)域的技術(shù)躍遷,構(gòu)建起“天空-地面”一體化的智慧化保障體系。 應(yīng)用場(chǎng)景的深化拓展正在釋放多維價(jià)值。在城市治理領(lǐng)域,低空飛行器已廣泛應(yīng)用于環(huán)境監(jiān)測(cè)、工業(yè)巡檢、安防和應(yīng)急救援等場(chǎng)景,顯著提升城市治理效能;在商業(yè)應(yīng)用層面,低空旅游、智慧物流、精準(zhǔn)農(nóng)業(yè)等新業(yè)態(tài)持續(xù)涌現(xiàn),形成“空中+地面”的立體化產(chǎn)業(yè)生態(tài)。 管理機(jī)制創(chuàng)新是釋放發(fā)展動(dòng)能的關(guān)鍵。推動(dòng)空域管理制度與行業(yè)管理政策的全面深化改革,建立與低空經(jīng)濟(jì)發(fā)展相匹配的管理體系,綜合提升航線審定、飛行活動(dòng)審批、運(yùn)營(yíng)監(jiān)管等方面能力,通過(guò)科學(xué)管理進(jìn)一步釋放生產(chǎn)力,形成低空經(jīng)濟(jì)發(fā)展的保障體系,為未來(lái)的發(fā)展開(kāi)辟?gòu)V闊的空間,我國(guó)低空經(jīng)濟(jì)預(yù)計(jì)將迎來(lái)更加廣闊的發(fā)展前景。 作為戰(zhàn)略性新興產(chǎn)業(yè)的重要組成,低空經(jīng)濟(jì)正引領(lǐng)全球產(chǎn)業(yè)變革新方向。在各國(guó)尚處于探索階段的關(guān)鍵時(shí)期,中國(guó)通過(guò)地方政府與市場(chǎng)主體的協(xié)同創(chuàng)新,有望率先構(gòu)建具有中國(guó)特色的創(chuàng)新范式。通過(guò)系統(tǒng)性制度創(chuàng)新與技術(shù)突破,低空經(jīng)濟(jì)將成為激活區(qū)域經(jīng)濟(jì)的新引擎,不僅釋放萬(wàn)億級(jí)產(chǎn)業(yè)動(dòng)能,更將打造全球低空經(jīng)濟(jì)發(fā)展的中國(guó)樣板,向世界展示中國(guó)在智慧交通、智慧民航及智慧城市建設(shè)領(lǐng)域的創(chuàng)新成果與實(shí)踐智慧。 注:文中圖片來(lái)源于網(wǎng)絡(luò),版權(quán)歸原作者所有,若有侵權(quán)請(qǐng)聯(lián)系刪除。 | |||||

相關(guān)鏈接

- 十大領(lǐng)域用化工新材料發(fā)展研究 |...2025-10-30

- 張建紅 等 | 基于XOD理念的...2025-10-29

- 張輝 王維辰 鄧宇恒 | AI賦...2025-10-25

- 張雅欣 等 | 碳排放雙控制度體...2025-10-22

- 王鵬耀 馬斌 王瑋 | PPP項(xiàng)...2025-10-20